Волгоградская область — субъект Российской Федерации (административный центр — г. Волгоград). Входит в состав Южного Федерального Округа Российской Федерации.

Граничит с Ростовской, Астраханской, Воронежской областями, Республикой Калмыкией и Казахстаном. Волгоградская область имеет выгодное географическое положение, являясь главными воротами на юг России с выходом на Иран, Ирак через Кавказ и Индию через Республику Казахстан.

Площадь области составляет 112,9 тыс. кв. км (78% приходится на земли сельскохозяйственного назначения).

Численность населения 2673,1 тыс. человек (городское — 75,2%, сельское — 24,8%).

На территории области 1506 населенных пунктов, находящихся в составе 39 муниципальных образований (6 городов областного подчинения и 33 сельских района). Они объединены в 7 региональных округов (Волжский, Иловлинский, Калачевский, Михайловский, Новоаннинский, Палласовский, Урюпинский и Фроловский).

Волгоградская область сегодня – это один из динамично развивающихся промышленно–аграрных регионов Южного Федерального округа Российской Федерации. По оценке Минэкономразвития Волгоградская область по уровню социально-экономического развития относится к регионам со средним уровнем развития и входит в группу из 38 регионов России, в которых 2003 году было произведено 78% совокупного объема ВРП и на которые приходилось 63% от общей численности занятых в экономике. Основные параметры социально-экономического развития области отражены в таблице 3. По значению и динамике развития ряд основных показателей близок к средним по России значениям. Высокий темп роста объема производства сельскохозяйственной продукции характеризует значительный потенциал сельского хозяйства региона.

Факторами, положительно влияющими на развитие области, являются:

- развитая многоотраслевая промышленность (черная металлургия, топливная, химическая и нефтехимическая промышленность, электроэнергетика, машиностроение и металлообработка, пищевая промышленность);

- богатые запасы разнообразных полезных ископаемых (нефть, газ, фосфориты, минеральные соли, строительные материалы);

- разветвленная инфраструктура и транспортные пути (железнодорожные, автомобильные, авиационные и водные);

- научный потенциал (ВУЗы, НИИ, научные центры);

- туристический потенциал (природно-климатические и рекреационные ресурсы — минеральные воды, лечебные грязи).

Базисом социально–экономической деятельности Волгоградской области является одобренная Правительством РФ федеральная целевая программа «Юг России», в которую включены инвестиционные проекты, имеющие важное народно–хозяйственное и социальное значение не только для Волгоградской области и Южного Федерального округа, но и для Российской Федерации в целом. Также Волгоградская область участвует в других федеральных целевых программах, перечень которых определен Правительством РФ.

Социально–экономическое развитие Волгоградской области в 2003 г.

| Экономические индикаторы |

Волгоград 2003 г. |

В среднем по РФ |

| ед. изм. |

в фактических ценах |

в % к 2002 г. |

2003 г. в % к 2002 |

| Промышленность |

| Продукция промышленности |

млн. руб. |

98 453,00 |

105,1 |

107 |

| Инвестиции в основной капитал |

млн. руб. |

22 026,10 |

100,4 |

112,5 |

| Иностранные инвестиции |

тыс. долл. США |

44 628,00 |

66,2 |

77,3 |

| Строительство |

| Объем подрядных работ |

млрд. руб. |

11,5 |

98,2 |

|

| Ввод в действие жилых домов, тыс. кв.м общей площади |

млн. руб. |

423,9 |

94,2 |

107,2 |

| Сельское хозяйство |

| Производство сельскохозяйственной продукции |

млн. руб. |

25 441,40 |

104,2 |

101,5 |

ТРАНСПОРТ

|

| ГРУЗООБОРОТ АВТОМОБИЛЬНОГО ТРАНСПОРТА |

млн. т–км |

171,8 |

120,8 |

102,4 |

ТОРГОВЛЯ

|

| Оборот оптовой торговли |

млн. руб. |

63 457,00 |

126,2 |

108 |

| Оборот розничной торговли |

млн. руб. |

59 812,60 |

109,3 |

|

ПОТРЕБИТЕЛЬСКИЙ РЫНОК

|

| Платные услуги населению |

млн. руб. |

21 115,10 |

111,5 |

105,1 |

| Цены |

| Индекс цен производителей на промышленную продукцию |

руб. |

113,3 |

115,9 |

| Индекс цен производителей на с/х продукцию |

руб. |

134 |

108,6 |

| Индекс цен производителей в строительстве |

руб. |

112,9 |

110,6 |

| Индекс тарифов на грузовые перевозки |

руб. |

149,1 |

118,5 |

| Индекс потребительских цен на товары и услуги |

руб. |

110 |

113,7 |

| – индекс тарифов на платные услуги населению |

руб. |

117,3 |

|

|

| – индекс цен на услуги связи для юридических лиц |

руб. |

91,1 |

|

|

| Стоимость минимального набора продуктов питания |

руб. |

848 |

|

|

| Внешнеэкономическая деятельность |

| Внешнеторговый оборот |

млн.долл. США |

1 719,20 |

127,5 |

124,5 |

| Экспорт |

млн. долл. США |

1 290,20 |

126,8 |

126,2 |

| Импорт |

млн. долл. США |

428,3 |

130,7 |

123,7 |

| Бюджет |

| Исполнение консолидированного бюджета: |

|

|

|

|

| – по доходам |

тыс. руб. |

19 815 073 |

|

|

| – по расходам |

тыс. руб. |

20 390 585 |

|

|

| Социальные индикаторы |

| Денежные доходы в среднем в месяц на душу населения |

руб. |

3 819,50 |

|

|

| Потребительские расходы в расчете на душу населения |

руб. |

2 630,20 |

|

|

| Начисленная заработная плата одного работающего: |

|

|

|

|

| номинальная |

руб. |

3 904,40 |

124,2 |

125,4 |

| реальная, в % к 2002 г. |

% |

110,9 |

110,3 |

| Средний размер пенсии |

руб. |

1 709,00 |

|

|

| Задолженность по заработной плате, в том числе просроченная |

млн. руб. |

551,1 |

|

|

| Величина прожиточного минимума в расчете на душу населения |

руб. |

1 |

843,00 |

115,6 |

| Общая численность безработных на конец 2003 |

тыс. чел. |

138,3 |

124,5 |

97,1 |

| Численность официально зарегистрированных безработных |

тыс. чел. |

17,8 |

91,2 |

106,7 |

| Естественная убыль населения |

чел. |

18 093 |

|

|

Инвестиционная деятельность

По оценке рейтин¬гового агентства «Эксперт РА» регион относится к группе 2B (средний инвестиционный потенциал и умеренный риск) и входит в число двадцати наиболее инвестиционно-привлекательных регионов Российской Федерации. Составляющие рейтинговой оценки приведены в таблице ниже.

Объем инвестиций в основной капитал в 2003 году составил 22 млн. руб., что на 0,4% выше аналогичного показателя 2002 года. Основным источником инвестиций являются собственные средства предприятий (прибыль, амортизационные отчисления и др.), а также привлеченные ресурсы. При этом доля федерального и областного бюджета составляет менее 10 процентов. Доля инвестиций в сельское хозяйство составляет 6%, что превышает объемы вложений в такие традиционно привлекательные для инвестирования отрасли, как строительство и торговля.

Оценка рейтинга инвестиционной привлекательности региона, проведенная специализированным рейтинговым агентством «Эксперт РА», учитывает инвестиционный риск (вероятность потери инвестиций и дохода от них) и инвестиционный потенциал (ос¬новные макроэкономические характеристики, такие как насыщенность территории факторами производства, потребительский спрос на¬селения и другие показатели) по группе показателей. По итоговой оценке Волгоградская область относится к группе, обладающей средним инвестиционным потенциалом и умеренным риском, причем уровень рейтинга является стабильным на протяжении шести лет. Таким высоким рейтингом обладают только три из тринадцати субъектов, входящих в Южный Федеральный округ — Волгоградская, Ростовская области и Краснодарский край.

Отраслевая структура инвестиций в экономику Волгоградской области в 2003 году, %

| Показатели |

Доля отрасли в общем объеме, % |

| Производство товаров |

Производство услуг |

| Всего |

Промышленность |

Сельское хозяйство |

Всего |

Строительство |

Транспорт и связь |

Торговля |

ЖКХ |

| Инвестиции |

54,6 |

44,8 |

6,0 |

45,4 |

2,4 |

35,0 |

2,0 |

0,5 |

Рейтинг инвестиционной привлекательности Волгоградской области («Эксперт РА», 1997–2003 гг.)

| |

1997–1998 |

1998–1999 |

1999–2000 |

2000–2001 |

2001–2002 |

2002–2003 |

| Инвестиционный риск |

21 |

23 |

29 |

34 |

30 |

29 |

| Законодательный |

39 |

25 |

21 |

12 |

15 |

13 |

| Политический |

61 |

50 |

60 |

65 |

64 |

63 |

| Социальный |

13 |

31 |

30 |

32 |

42 |

41 |

| Экономический |

46 |

66 |

49 |

51 |

52 |

59 |

| Финансовый |

22 |

25 |

33 |

37 |

27 |

19 |

| Криминальный |

43 |

47 |

46 |

62 |

57 |

65 |

| Экологический |

44 |

37 |

41 |

47 |

44 |

51 |

| Инвестиционный потенциал |

22 |

25 |

23 |

23 |

25 |

25 |

| Ресурсно–сырьевой |

29 |

26 |

26 |

27 |

28 |

29 |

| Трудовой |

18 |

18 |

19 |

19 |

18 |

18 |

| Производственный |

22 |

19 |

21 |

20 |

18 |

18 |

| Инфраструктурный |

48 |

43 |

42 |

41 |

42 |

43 |

| Институциональный |

17 |

21 |

22 |

22 |

20 |

17 |

| Потребительский |

18 |

24 |

26 |

24 |

25 |

22 |

| Инновационный |

35 |

40 |

17 |

19 |

20 |

25 |

| Финансовый |

25 |

28 |

27 |

26 |

24 |

23 |

| Инвестиционный климат |

2B |

2B |

2B |

2B |

3B1 |

2B |

Расшифровка обозначений:

1А – максимальный потенциал – минимальный риск

2А – средний потенциал – минимальный риск

1В – высокий потенциал – умеренный рис

2В – средний потенциал – умеренный риск

3В1 – низкий потенциал – умеренный рис

3D – низкий потенциал – экстремальный ри

2С – средний потенциал – высокий риск

3С1 – пониженный потенциал – высокий риск

3С2 – незначительный потенциал – высокий риск

3В2 – незначительный потенциал – умеренный риск

Банковская сфера

Волгоградская область характеризуется средним уровнем развития банковской деятельности, но имеется экономический потенциал для улучшения ситуации. На 1 января 2002 г. объем привлеченных банками депозитов составил 8,1 млрд. руб. (около 100% вклады физических лиц). Объем банковских кредитов, выданных в Волгоградской области на 1 января 2002 г., составил около 8,9 млрд. руб. Наибольший объем банковских кредитов приходится на предприятия промышленности (3,4 млрд. руб., 39% всех банковских кредитов в регионе).

Предприятия торговли получили 1,6 млрд. руб. банковских кредитов (18%), сельского хозяйства 918 млн. руб. (10%). Кредитование банками населения составило 943 млн. руб. (11% всех банковских кредитов в регионе). Объем просроченной задолженности в Волгоградской области составил 376 млн. руб. (около 4% от суммы всех банковских кредитов).

Среди акционеров и ключевых клиентов банковских учреждений Волгоградской области представлены предприятия нефтегазовой, нефтеперерабатывающей и химической промышленности, черной металлургии, машиностроения, а также торговли и агропромышленного комплекса.

Что касается финансово-кредитного сельскохозяйственных предприятий, то более-менее планомерную работу в этом направлении ведет только Сбербанк России. В регионе действуют 19 отделений Поволжского банка Сбербанка (штаб–квартира в Самаре) с подчиненными им низовыми филиалами. Остальные банки, среди которых как и местные финансово-кредитные институты, так и филиалы банков из других регионов - Москвы, Санкт-Петербурга, Ростова-на-Дону, слабо участвуют в кредитовании аграрной сферы, и работают в основном как расчетные центры либо обслуживают контролируемые учредителями промышленные предприятия.

Сельскохозяйственное производство

Площадь сельскохозяйственных угодий составляет 8,8 млн. га, в том числе 5,9 млн. га пашни. По наличию сельскохозяйственных угодий в составе субъектов РФ Волгоградская область занимает третье место после Алтайского края и Оренбургской области. Уникальные почвенно–климатические условия Волгоградской области позволяют организовать крупное производство высококачественного продовольственного зерна, крупяных культур, маслосемян подсолнечника и горчицы, овощей, фруктов, продукции животноводства (молочное скотоводство, свиноводство, овцеводство, птицеводство). В связи с этим имеется значительная потребность в инвестировании в сельскохозяйственное производство и переработку его продукции.

Волгоградская область является одним из крупнейших производителей сельскохозяйственной продукции в Российской Федерации. По производству зерновых культур область входит в первую десятку регионов. Результатом повышения эффективности использования пашни за последние два года стало увеличение объемов производства зерна, подсолнечника, горчицы, овощной продукции (томаты, перец, кабачки, баклажаны), бахчевых культур, картофеля.

В сельском хозяйстве области создается более 17 процентов валового регионального продукта (в целом по России сельское хозяйство обеспечивает 2,2% ВВП), трудится более 16 процентов населения, занятого в экономике (11,8% по РФ в целом), направляется около 8 процентов общего объема инвестиций в основной капитал (2,6% в целом по России).

Динамика валовой продукции сельского хозяйства Волгоградской области, млрд. руб.

В области функционируют 27 государственных предприятий, 150 акционерных обществ, 67 товариществ, 450 производственных кооперативов, 12900 крестьянских (фермерских) хозяйств (данные за 2003 год). Создаются сельскохозяйственные предприятия холдингового типа, крупные интегрированные структуры с участием банков, промышленных компаний и частных предпринимателей.

Информация по количеству сельскохозяйственных предприятий различных форм собственности в 2002 г. отражена в таблице ниже.

Средний размер угодий, находящийся в распоряжении сельскохозяйственного предприятия, сильно варьируется в зависимости от их типов. Соответственно, различаются применяемые технологии возделывания культур и выращивания животных. Разнообразные требования сельскохозяйственных производителей к применяемой для этого технике позволяет поставлять в Волгоградскую область широкий ассортимент сельскохозяйственных машин.

Количество сельскохозяйственных предприятий по формам собственности в 2002 г., ед.

| |

Государственные предприятия |

Акционерные общества |

Хозяйственные товарищества и общества |

Крестьянские (фермерские) хозяйства |

Сельскохозяй-ственные кооперативы |

| Волгоградская область |

30 |

137 |

173 |

12591 |

450 |

| В среднем приходится на одно пред-приятие с/х угодий, га |

8926,7 |

5348,5 |

5171,9 |

113,5 |

8508 |

Анализ динамики финансового состояния сельскохозяйственных предприятий области, базирующийся на индексе финансового благополучия (ИФБ), позволяет распределить сельскохозяйственный производителей на пять групп:

1-я группа «Финансовое благополучие»

Предприятия, вошедшие в эту группу полностью платежеспособны, какого-либо вмешательства в их деятельность со стороны не требуется. Предприятия кредитоспособны, имеют существенный запас финансовой прочности.

2-я группа «Финансовая нестабильность»

Часть предприятий этой группы могут испытывать временные финансовые трудности, но еще сохраняют свою платежеспособность и кредитоспособность. Другая часть предприятий 2-ой группы оказывается временно неплатежеспособными, но пока еще сохраняет возможность восстановить платежеспособность в течение одного года экономическими методами.

3-я группа «Начало финансового кризиса, сопровождающегося неплатежеспособностью».

Для предприятий этой группы наступил финансовый кризис, сопровождающийся выраженной неплатежеспособностью. Структура баланса неудовлетворительная, запас финансовой прочности у предприятия, как правило, незначителен. Однако некоторые из них еще сохраняют реальные шансы восстановить платежеспособность экономическими методами.

Для другой части предприятий 3-й группы восстановление экономики возможно только при введении мер антикризисного управления.

4-я группа «Глубокий финансово-экономический кризис, несостоятельность предприятия».

В предприятиях этой группы углубление финансового кризиса привело их не только к полной неплатежеспособности, но и к несостоятельности. Большой проблемой становится сохранение целостности предприятий данной группы, поскольку практически невозможно восстановить их состоятельность и платежеспособность.

5-я группа «Развал финансово-экономической системы».

В этих предприятиях не обеспечивается процесс простого воспроизводства. Сохранение их целостности весьма проблематично. Не исключена процедура ликвидации предприятия.

Тенденции изменения количества сельскохозяйственных предприятий Волгоградской области, отнесенных к той или иной группе ИФБ, приведены в таблице ниже.

Динамика количества сельскохозяйственных предприятий Волгоградской области по группам ИФБ за 1999-2001гг.

| Группа ИФБ |

1999 год |

2000 год |

2001 год |

| количество |

% к итогу |

количество |

% к итогу |

количество |

% к итогу |

| 1 группа |

80 |

14 |

106 |

19 |

159 |

27 |

| 2 группа |

97 |

17 |

100 |

18 |

97 |

16 |

| 3 группа |

101 |

18 |

104 |

19 |

91 |

15 |

| 4 группа |

87 |

15 |

103 |

19 |

78 |

13 |

| 5 группа |

206 |

36 |

140 |

25 |

170 |

29 |

| ИТОГО по области |

571 |

100 |

553 |

100 |

595 |

100 |

Из вышеприведенных данных видно, что за период с 1999 года количество хозяйств, относимых ко второй группе хоть и не намного, но стабильно снижается, а параллельно этому растет количество финансово устойчивых предприятий, входящих в первую группу. Удельный вес хозяйств третьей и четвертой групп постоянно колеблется в ту или другую сторону, но их общая доля остается примерно на одном уровне.

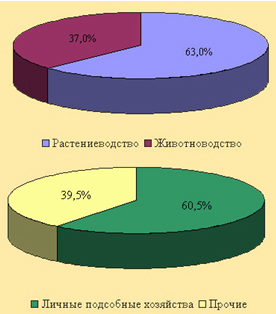

Значительную роль в сельскохозяйственном производстве молока, овощей, картофеля и мяса играют личные подсобные хозяйства населения.

Структура валовой продукции сельского хозяйства Волгоградской области в 2003 году

В рамках общей программы деятельности региона определяющими задачами развития агропромышленного комплекса являются: обеспечение продовольственной безопасности региона, поддержка отечественных сельскохозяйственных товаропроизводителей, продвижение на рынок высококачественных, экологически чистых продовольственных товаров; создание интегрированных структур, развитие современной службы маркетинга, осуществление более тесной интеграции науки с производством, переход на системное решение вопросов производства – переработки – доставки потребителям высококачественных продуктов питания, повышение плодородия почв, техническое перевооружение сельскохозяйственных производителей.

Техническая оснащенность села

Несмотря на положительные тенденции в экономике страны и принимаемые в отдельных регионах меры положение дел с технической оснащенностью АПК остается сложным. Из-за снижения закупок техники, парк основных сельскохозяйственных машин на селе, по сравнению с 1991 годом, сократился на 40-50%. Так, в 1999 г. по сравнению с 1990 г. в целом по стране (по данным Госкомстата) объемы закупок тракторов уменьшились в 17 раз, зерноуборочных комбайнов в 29 раз, грузовых автомобилей в 100 раз, сельхозмашин, доильных установок более чем в 100 раз.

Кроме того, темпы списания техники превышают объемы её поступления в 4-6 раз. В 2002 году из-за крайнего износа в России списано 7% сельхозтехники.

Наличие сельскохозяйственной техники (на конец года), шт.

| |

1999 г. |

2000 г. |

2001 г. |

2002 г. |

2002г. к 2001г. |

| |

|

|

|

% |

+/- |

| Тракторы |

| Российская Федерация |

862902 |

817784 |

764219 |

707446 |

92,6 |

-56773 |

| Волгоградская область |

25044 |

23193 |

20995 |

18704 |

89,1 |

-2291 |

| Зерноуборочные комбайны |

| Российская Федерация |

210107 |

198738 |

186390 |

173437 |

93,1 |

-12953 |

| Волгоградская область |

6182 |

5679 |

5194 |

4548 |

87,6 |

-646 |

| Кормоуборочные комбайны |

| Российская Федерация |

63878 |

59579 |

54838 |

49740,06 |

90,7 |

-5097,94 |

| Волгоградская область |

1271 |

1168 |

999 |

813 |

81,4 |

-186 |

| Свеклоуборочные комбайны |

| Российская Федерация |

13551 |

12529 |

11584 |

10620 |

91,7 |

-964 |

| Волгоградская область |

15 |

13 |

13 |

6 |

46,2 |

-7 |

В результате резко возросла нагрузка на оставшийся парк сельхозмашин, износ которых составляет 50-90%. В среднем по России нагрузка на один трактор составляет 147 га, что более чем вдвое превышает норматив, а на один комбайн - 200 га при нормативе 131 га.

Нагрузка на сельскохозяйственную технику

| |

1999 г. |

2000 г. |

2001 г. |

2002г. |

2002 г. в % к 2001г. |

| Приходится тракторов на 1000 га пашни, ед. |

| Российская Федерация |

7,7 |

7,4 |

7,1 |

6,8 |

95,8 |

| Волгоградская область |

5,1 |

4,8 |

4,5 |

4,2 |

93,3 |

| Приходится зерноуборочных комбайнов на 1000 га посевов зерновых культур, ед. |

| Российская Федерация |

4,5 |

5 |

5 |

5 |

100 |

| Волгоградская область |

4 |

5 |

4 |

3 |

75 |

Из-за неудовлетворительного технического состояния в 2002 году в АПК России не использовалась пятая часть парка тракторов и четверть парка зерноуборочных и кормоуборочных комбайнов.

Состояние сельскохозяйственной техники (исправных в % к наличию)

| |

Тракторы |

Зерноуборочные комбайны |

Кормоуборочные комбайны |

| 2001 |

2002 |

+/- |

2001 |

2002 |

+/- |

2001 |

2002 |

+/- |

| Российская Федерация |

79 |

80 |

1 |

74 |

75 |

1 |

76 |

78 |

2 |

| Волгоградская область |

75 |

75 |

0 |

76 |

83 |

7 |

64 |

66 |

2 |

Поставки сельхозмашин в рамках федеральных программ агролизинга не снимает остроту проблемы, поскольку приобретаемая отечественная техника производства Волгоградского, Липецкого и других тракторных заводов не отвечает современным требованиям качества и быстро выходит из строя.

Поставка техники в 2000 - 2002 годах по федеральному лизингу, штук

| |

Тракторы |

Комбайны |

| 2000 |

2001 |

2002 |

+/- |

2000 |

2001 |

2002 |

+/- |

| Российская Федерация |

6263 |

3845 |

1137 |

-2708 |

1278 |

527 |

3203 |

2676 |

| Волгоградская область |

116 |

85 |

104 |

19 |

7 |

8 |

100 |

92 |

Положение Волгоградской области еще более сложное, чем в общем по России. Нагрузка на трактор составляет 238 га пашни, а на зерноуборочный комбайн — 333 га. Для сравнения, на тысячу гектаров посевов зерновых в Германии приходится 25 комбайнов, в США и во Франции - 19 (1), в Волгоградской области — 3. Уровень технической исправности машин постоянно уменьшается - если в 2002 г. в рабочем состоянии были 83% зерноуборочных комбайнов, то на начало уборочного сезона 2004 г. уровень технической исправности техники для уборки зерна составлял в среднем 40%.

Вследствие низкой технической оснащенности не соблюдаются технологические стандарты возделывания сельскохозяйственных культур. Нынешнее наличие техники на селе, по оценке специалистов, вдвое меньше её потребности для выполнения сельскохозяйственных работ в оптимальные агротехнические сроки.

В 2002-2004 годах проводилась реализация Концепции технического перевооружения сельскохозяйственного производства Волгоградской области, в рамках которой было выделено 25 млн. руб. из областного бюджета для приобретения техники в лизинг, а так же осуществлена закупка техники сельскохозяйственными предприятиями за счет субсидированного кредита. В 2005 году Волгоградская область планирует привлечь около 1 млрд. руб. инвестиций на приобретение сельхозтехники через федеральный лизинг.

Динамика изменений объема импорта сельскохозяйственной техники в Волгоградскую область отражена в следующей таблице.

Импортная сельскохозяйственная техника растоможенная в Волгоградской области, USD

| |

Фирма-производитель |

2002 |

2003 |

2004 (1/2) |

| кол-во |

сумма |

кол-во |

сумма |

кол-во |

сумма |

| Сельхозяйственная техника |

Зерноуборочные комбайны

|

Claas |

5 |

350032 |

|

|

|

|

| Clayson |

1 |

51600 |

|

|

|

|

| Deutz Fahr |

1 |

38396 |

1 |

58922 |

|

|

| John Deere |

1 |

58573 |

6 |

271824 |

|

|

| |

|

|

|

|

|

|

| Прочие |

3 |

124040 |

|

|

|

|

Всего комбайны

|

|

12 |

903091 |

11 |

463984 |

|

|

Сеялки

|

Maja/ Югославия 2 93600 |

|

|

|

|

|

|

| Ribouleau 2 114948 |

|

|

|

|

|

|

| Украина |

1 |

48277 |

|

|

|

|

| |

|

|

|

|

|

|

| Gaspardo |

5 |

67214 |

4 |

83236 |

|

|

| Monosem |

2 |

8901 |

7 |

111144 |

|

|

| Всего сеялки |

|

5 |

9 |

|

79080 |

11 |

194380 |

| Дисковые бороны |

|

4 |

113269 |

1 |

3388 |

15 |

79779 |

| Косилки |

|

1 |

1391 |

|

|

2 |

8814 |

| Культиваторы |

|

6 |

75853 |

30 |

34471 |

23 |

221002 |

| Опрыскиватели |

|

|

|

2 |

4698 |

3 |

9963 |

| Плуги/катки |

|

5 |

57629 |

1 |

3909 |

|

|

| Разбрасыватели удобрений |

|

|

|

2 |

2696 |

|

|

| Свеклоуборочные комбайны |

|

1 |

42251 |

|

|

|

|

| Сеялки точного высева |

|

1 |

14 |

|

|

26 |

461140 |

| Всего сельхозтехники |

|

35 |

1450323 |

56 |

592226 |

80 |

975078 |

| Тракторы |

|

н/д |

306000 |

н/д |

н/д |

н/д |

н/д |

Источник: по данным таможенной статистики.

Доставка сельхозтехники и запасных частей, оросительных систем, насосов во все города России (быстрой почтой и транспортными компаниями),

так же через дилерскую сеть: Москва, Владимир, Санкт-Петербург, Саранск, Калуга, Белгород, Брянск, Орел, Курск, Тамбов, Новосибирск,

Челябинск, Томск, Омск, Екатеринбург, Ростов-на-Дону, Нижний Новгород, Уфа, Казань, Самара, Пермь, Хабаровск, Волгоград, Иркутск,

Красноярск, Новокузнецк, Липецк, Башкирия, Ставрополь, Воронеж, Тюмень, Саратов, Уфа, Татарстан, Оренбург, Краснодар, Кемерово, Тольятти,

Рязань, Ижевск, Пенза, Ульяновск, Набережные Челны, Ярославль, Астрахань, Барнаул, Владивосток, Грозный (Чечня), Тула, Крым, Севастополь,

Симферополь, в страны СНГ: Киргизия, Казахстан, Узбекистан, Киргизстан, Туркменистан, Ташкент, Азербайджан, Таджикистан.

Доставка сельхозтехники и запасных частей, оросительных систем, насосов во все города России (быстрой почтой и транспортными компаниями),

так же через дилерскую сеть: Москва, Владимир, Санкт-Петербург, Саранск, Калуга, Белгород, Брянск, Орел, Курск, Тамбов, Новосибирск,

Челябинск, Томск, Омск, Екатеринбург, Ростов-на-Дону, Нижний Новгород, Уфа, Казань, Самара, Пермь, Хабаровск, Волгоград, Иркутск,

Красноярск, Новокузнецк, Липецк, Башкирия, Ставрополь, Воронеж, Тюмень, Саратов, Уфа, Татарстан, Оренбург, Краснодар, Кемерово, Тольятти,

Рязань, Ижевск, Пенза, Ульяновск, Набережные Челны, Ярославль, Астрахань, Барнаул, Владивосток, Грозный (Чечня), Тула, Крым, Севастополь,

Симферополь, в страны СНГ: Киргизия, Казахстан, Узбекистан, Киргизстан, Туркменистан, Ташкент, Азербайджан, Таджикистан.