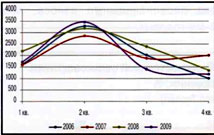

Выпуск комбайнов всегда обладал сезонным характером, достигая пика производства в середине года, предшествующей сбору урожая.

К 2000 году производство этих машин по сравнению с 1999 годом вырос в 2,5 раза. В 2008 году выпуск достиг 9 079 штук, а в 2009 году - в связи с мировым финансовым кризисом – он снизился на 15 процентов, хотя 2 квартал 2009 года принес рост производства к такому же периоду предыдущего года на 9 процентов.

По мнению аналитиков, положительная тенденция посвилась благодаря государственным мерам, например - введением 15-процентной пошлины на ввоз зерно- и кормоуборочных комбайнов.

Рисунок 1. Динамика производства комбайнов в России в 2006-2009 годах

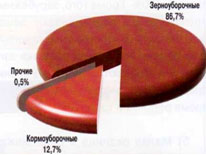

86 процентов российских комбайнов в описываемый период были зерноуборочными. 2 место по объему производства принадлежало кормоуборочным комбайнам, причем процент их выпуска за предшествующее время постоянно понижался. Так, в 2007 году он составлял 14, в 2008 – 13, в 2009 – 11 процентов.

Рисунок 2. Распределение долей основных видов комбайнов, произведенных в России в 2006-2009 годах

Производство льно-, картофеле- и свеклоуборочных машин составляло менее 1 процента общего объема, например за 2007 год было произведено лишь 4 свеклоуборочных комбайна, а картофелеуборочных в 2009 году – 49 штук.

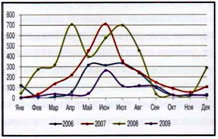

Импорт комбайнов в Россию в 2006 - 2009 годах

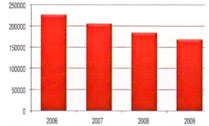

Общий объем импорта комбайнов в Россию за 2006 - 2009 годах составил 8 783 единиц (больше всего в 2008 году - 3 842 комбайна, что превысило показатели 2007 года на 50 процентов). 2009 год ознаменовался падением числа импортных машин до 812 единиц (понижение на 80 процентов по сравнению с 2008 годом).

Сезонность объясняет пик поставок комбайнов на II - III кварталы.

Рисунок 3. Динамика импорта комбайнов в Россию в 2006-2009 годы, шт.

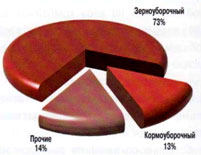

В импорте преобладали зерноуборочные комбайны (доля – 73 процента). Всего в 2006 - 2009 годах в РФ поступило 6 437 зерноуборочных комбайна, показатели 2008 года (2 934 шт.) на 60 процентов превысили соответствующие цифры 2007 года. А вот 2009 год оказался наименее «щедрым» - только 596 зерноуборочных комбайна.

Рисунок 4. Распределение долей основных видов комбайнов, импортированных в Россию в 2006-2009 гг., шт.

В 2006 – 2009 годах было импортировано 1 125 кормоуборочных машин. 2009 год показал максимальное падение объема импорта этих комбайнов – 13 штук, по сравнению с 522 - в 2008 году.

Общее число импортированных комбайнов других категорий в 2006-2009 годах составило 1 221 штук, их наибольшее число (394) было завезено в 2007 году.

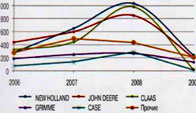

Рисунок 5. Динамика импорта основных марок комбайнов в Россию в 2006-2009 гг., шт.

Парк комбайнов в России в 2006-2009 гг.

Эксперты компании ID-Marketing оценивали к 2010 году общую емкость российского пар¬ка комбайнов в 167 155 штук.

Примечательно, что с 1990 года площадь посевов, обрабатываемых одним комбайном, непрерывно возрастала. Например, в 2000 году эта цифра составляла 198 Га, а в конце 2008 года - 317 Га. При этом наибольший спрос приходился на кукурузоуборочные комбайны, которые в период 2000 - 2008 гг. стали обрабатывать площадь от 120 до 846 Га.

Рисунок 6. Динамика изменения парка комбайнов в России в 2006-2009 годах, шт.

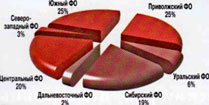

По насыщенности комбайнами лидировали Южный и Приволжский Федеральные округа, имеющие долю в 50 процентов. В Северо-Западном, Уральском и Дальневосточном округах, имевших порядка 17 800 комбайнов, суммарная доля составляла 11 процентов общего объема.

Кукурузоуборочные комбайны были наиболее полно (63 процента от общего числа) представлены в ЮФО.

Рисунок 7. Структура парка комбайнов в разрезе федеральных округов в 2009 г

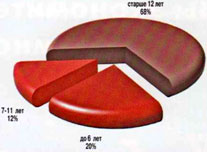

К 2010 году в зерноуборочных комбайнах России преобладала техника старше 12 лет, причем 68 процентов машин находились подлежали списанию, хотя ситуация середины 2006 го¬да была еще более катастрофичной – 78 процентов. Негативные цифры удалось переломить растущим производством и импортом.

Рисунок 8. Возрастная структура парка комбайнов в России в 2009 г

Специалисты отмечают, что за минувшие после рассматриваемого периода годы состояние российского рынка комбайнов по прежнему сохраняет большую потенциальную емкость; рынок продолжает формироваться. Главным для России остается следующее: использовать заинтересованность крупнейших мировых компаний-производителей сельхозоборудования к российскому рынку в целях развития и модернизации АПК.

Доставка сельхозтехники и запасных частей, оросительных систем, насосов во все города России (быстрой почтой и транспортными компаниями),

так же через дилерскую сеть: Москва, Владимир, Санкт-Петербург, Саранск, Калуга, Белгород, Брянск, Орел, Курск, Тамбов, Новосибирск,

Челябинск, Томск, Омск, Екатеринбург, Ростов-на-Дону, Нижний Новгород, Уфа, Казань, Самара, Пермь, Хабаровск, Волгоград, Иркутск,

Красноярск, Новокузнецк, Липецк, Башкирия, Ставрополь, Воронеж, Тюмень, Саратов, Уфа, Татарстан, Оренбург, Краснодар, Кемерово, Тольятти,

Рязань, Ижевск, Пенза, Ульяновск, Набережные Челны, Ярославль, Астрахань, Барнаул, Владивосток, Грозный (Чечня), Тула, Крым, Севастополь,

Симферополь, в страны СНГ: Киргизия, Казахстан, Узбекистан, Киргизстан, Туркменистан, Ташкент, Азербайджан, Таджикистан.

Доставка сельхозтехники и запасных частей, оросительных систем, насосов во все города России (быстрой почтой и транспортными компаниями),

так же через дилерскую сеть: Москва, Владимир, Санкт-Петербург, Саранск, Калуга, Белгород, Брянск, Орел, Курск, Тамбов, Новосибирск,

Челябинск, Томск, Омск, Екатеринбург, Ростов-на-Дону, Нижний Новгород, Уфа, Казань, Самара, Пермь, Хабаровск, Волгоград, Иркутск,

Красноярск, Новокузнецк, Липецк, Башкирия, Ставрополь, Воронеж, Тюмень, Саратов, Уфа, Татарстан, Оренбург, Краснодар, Кемерово, Тольятти,

Рязань, Ижевск, Пенза, Ульяновск, Набережные Челны, Ярославль, Астрахань, Барнаул, Владивосток, Грозный (Чечня), Тула, Крым, Севастополь,

Симферополь, в страны СНГ: Киргизия, Казахстан, Узбекистан, Киргизстан, Туркменистан, Ташкент, Азербайджан, Таджикистан.